De verhuur van onroerende goederen was tot 31 december 2018 in principe vrijgesteld van btw. Dit betekent dat er geen btw wordt aangerekend op de huurgelden. Het belangrijkste nadeel hiervan is dat er voor de verhuurder ook geen recuperatie van btw mogelijk is op de bouw- en herstellingswerken aan het onroerend goed. Hierdoor verhoogt het kostenplaatje voor een verhuurder met 21%.

TOCH NIET DE LANGVERWACHTE MIRAKELOPLOSSING?

De verhuur van onroerende goederen was tot 31 december 2018 in principe vrijgesteld van BTW. Dit betekent dat er geen BTW wordt aangerekend op de huurgelden. Het belangrijkste nadeel hiervan is dat er voor de verhuurder ook geen recuperatie van BTW mogelijk is op de bouw- en herstellingswerken aan het onroerend goed. Hierdoor verhoogt het kostenplaatje voor een verhuurder met 21%.

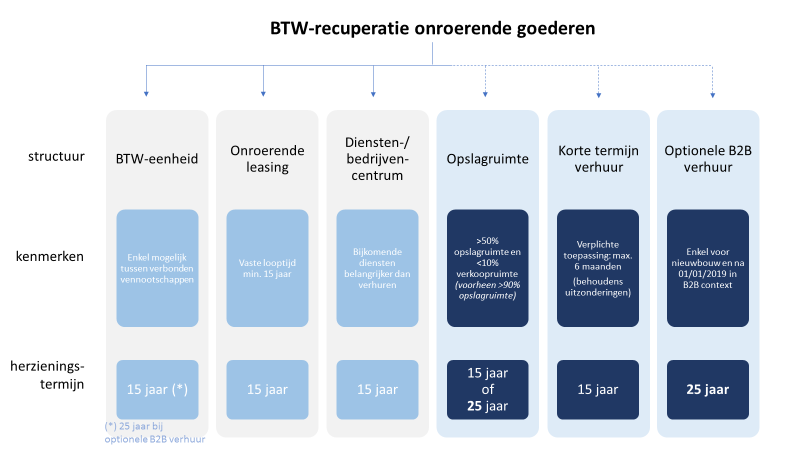

Op dit basisprincipe van BTW vrijstelling bestaan enkele specifieke uitzonderingen (verhuur van parkings, opslagruimte of onroerende leasing), maar de meeste professionele verhuurders vallen hierbij uit de boot.

Om deze extra kost van BTW te vermijden werden er uiteenlopende structuren opgezet, zoals BTW-eenheid, leasing, diensten- of bedrijvencentra, actieve terbeschikkingstellingscontracten, recht van opstal, … Dit zorgt echter voor een verhoogde complexiteit en onzekerheid voor de verhuurder en huurder.

Een wetswijziging van 14 oktober 2018 zorgde voor een grondige hervorming van de professionele onroerende verhuurmarkt, door een uitbreiding van het toepassingsgebied van BTW-verhuur.

De vraag stelt zich of deze nieuwe maatregelen alle overige planningstechnieken voor BTW-recuperatie overbodig maken, of als deze in de toekomst toch nog hun nut zullen bewijzen.

OPTIONEEL BTW-STELSEL VOOR B2B ONROERENDE VERHUUR

De meest in het oog springende maatregel, is dat de verhuurder en huurder in een B2B context er voor kunnen kiezen om huurovereenkomsten van nieuwe gebouwen aan de BTW te onderwerpen.

De nieuwe regeling geldt enkel voor huurovereenkomsten die:

- ten vroegste aanvangen op 1 januari 2019

- betrekking hebben nieuwbouwprojecten of “vernieuwbouw” projecten (zijnde fundamentele renovaties van bestaande gebouwen, waarbij een gebouw na de werken als “nieuw” gebouw beschouwd wordt voor BTW doeleinden).

In een B2B context kunnen investeerders voortaan dus de BTW op hun nieuwe vastgoedprojecten recupereren. De huurders kunnen doorgaans de aangerekende BTW in aftrek brengen, waardoor de nieuwe maatregel voor de meeste huurders budgetneutraal zal zijn.

Bestaande gebouwen of lopende verhuurcontracten komen echter niet in aanmerking voor de optieregeling. Dit duidt direct al een belangrijk pijnpunt aan in de nieuwe regeling. Om BTW recuperatie te voorzien voor de verbouwingskosten aan deze gebouwen, moet dus nog steeds een toevlucht gezocht worden bij de bestaande planningstechnieken.

Hierna worden de basisvoorwaarden en belangrijkste kenmerken van het nieuwe optiestelsel toegelicht.

Wat zijn voorbereidende werken?

Wat verstaat men onder materiële bouwkosten? Met andere woorden, voor welke voorbereidende werken mag de BTW wel reeds opeisbaar zijn vóór 1 oktober 2018 ?

• Intellectuele werkzaamheden, zoals diensten van architecten, landmeters, veiligheids-experten, voorstudies, …

• Materiële werkzaamheden, zoals voorafgaandelijke afbraakwerken en alle werken die betrekking hebben op de grond (zoals sonderingswerken, saneringswerken, graaf- en stabiliseringswerken, …)

De BTW bij een nieuwbouw of een vernieuwbouw wordt opeisbaar wanneer:

• een factuur voor de werken wordt uitgereikt

• een voorschot wordt betaald

• wanneer het gebouw of de werken voltooid zijn.

Welke type huurders?

De optionele BTW regeling bepaalt dat de huurder een BTW belastingplichtige moet zijn.

De huurder hoeft niet noodzakelijk een BTW belaste activiteit uit te oefenen maar kan ook een vrijgestelde of gemengde BTW plichtige zijn (bijvoorbeeld (tand)arts, verzekeringsmakelaar, ziekenhuis, bank, …). Het BTW optiestelsel is met andere woorden enkel van toepassing in een B2B-context, zodat optie niet mogelijk is wanneer de huurder een particulier betreft.

Bovendien moet de huurder het onroerend goed “uitsluitend” voor zijn economische activiteit gebruiken.

Keuze door verhuurder én huurder

De nieuwe regeling is optioneel wat betekent dat de huurder en verhuurder gezamenlijk moeten kiezen om het BTW regime toe te passen.

De bedoeling van de partijen om de overeenkomst aan de BTW te onderwerpen kan aan de fiscale administratie kenbaar gemaakt worden door het opnemen van een zogenaamde pro-fisco verklaring in de huurovereenkomst.

Deze optie is definitief en geldt dus voor de volledige duurtijd van de huurovereenkomst.

Alleen maar voordelen…?

Voor gebouwen bestemd voor verhuur onder het optioneel BTW-stelsel wordt een bijzondere herzieningstermijn van 25 jaar ingevoerd (in afwijking van de algemene herzieningstermijn van 15 jaar voor (ver)nieuwbouw).

De verlengde herzieningstermijn van 25 jaar werd ingevoerd ter compensatie van de recuperatie van de BTW aftrek door de verhuurder en om misbruiken en optimalisatietechnieken tegen te gaan.

Een herziening, van de initieel in aftrek gebrachte BTW, zal in het nadeel van de verhuurder moeten gebeuren indien – bijvoorbeeld – in de 25-jarige periode:

- een wijziging in de bestemming van het onroerend goed plaatsvindt

- de huurovereenkomst verlengd wordt zonder optie tot BTW heffing

- de huurder een niet-belastingplichtige wordt

- de huurder het gebouw niet langer exclusief voor zijn beroepswerkzaamheid gebruikt.

Aangezien een negatieve BTW herziening zich dus ook kan opdringen buiten de wil van de verhuurder om, zal het erop aan komen dat de verhuurder zich contractueel voldoende indekt tegen dit financieel risico.

Indien een gebouw dat verhuurd wordt onder het optionele stelsel wordt verkocht met registratierechten zal de verkoper geen herziening moeten doorvoeren als de overnemer het gebouw verder blijft verhuren (met toepassing van BTW) aan dezelfde huurder.

VERRUIMING INTERPRETATIE OPSLAGRUIMTE

De verhuring van bergruimte voor goederenopslag was in het verleden reeds onderworpen aan BTW. Het begrip “bergruimte” wordt sedert 1 januari 2019 wel ruimer geïnterpreteerd, wat een positieve evolutie is.

De kwalificatie bergruimte is voortaan voldaan als de oppervlakte of het volume van het gebouw voor méér dan 50% voor de opslag van goederen wordt aangewend (voorheen 10%-regel). De totale ruimte mag echter niet voor méér dan 10% als verkoopruimte worden gebruikt.

VERPLICHTE BTW HEFFING KORTE TERMIJN VERHUUR

Sedert 1 januari 2019 is onroerende verhuur voor een termijn korter dan 6 maanden verplicht onderworpen aan BTW. We denken hier bijvoorbeeld aan de verhuur van congres- en seminarieruimten, vergader- of feestzalen evenals beurs- en tentoonstellingsruimten.

De kortdurende verhuur zal automatisch aan BTW onderworpen zijn (geen optie mogelijkheid) tenzij de verhuur betrekking heeft op volgende uitzonderingen:

• onroerende goederen bestemd voor bewoning

• aan natuurlijke personen voor privé doeleinden of voor andere doeleinden dan hun economische activiteit

• aan organisaties zonder winstoogmerk

• aan eenieder die het onroerend goed gebruikt voor vrijgestelde handelingen in de socio-culturele sector.

CONCLUSIE

Het optionele BTW-stelsel voor professionele onroerende verhuur werd aangekondigd als een aardverschuiving in de professionele verhuurmarkt. Gezien deze nieuwe maatregel enkel van toepassing is op nieuwe gebouwen, zal dit echter voor vele professionele verhuurders geen soelaas bieden.

Zelfs voor nieuwbouwprojecten die wél in aanmerking komen zijn de bestaande alternatieven in een aantal gevallen te verkiezen boven het optiestelsel omwille van de (verlengde) 25 jarige herzieningstermijn.

Frédéric Lievens & Isabel Denduyver

Lievens & Co Consulting